易普咨询:我国在线教育行业市场分析

中国向来重视教育的发展,教育资源的不均等始终是困扰我国教育事业发展的一大难题。随着移动网络、直播等互联网技术的快速发展,教育与互联网相结合的在线教育进入了人们的视野。在线教育打破了地理空间对于师资供给的约束,使优质教育资源得以下沉到三至五线城市,且具备高交互性、个性化教学等优点,大幅提升了教育行业的效率。

一、在线教育行业概况

1、在线教育行业的发展历程

在线教育行业萌芽于上世纪末,在一代代的技术革新中不断前进:

萌芽期(2000年之前):在线教育行业萌芽于上世纪90年代末,随着互联网传入国内而兴起,1996年成立的101远程教育网是国内首家中小学远程教育网站,2000年正保远程教育成立,成为早期在线教育参与者,但受限于当时较低的网络运力,产品体验较差。

探索期(2000-2010年):2000年之后网络带宽提升,行业在摸索中前进,涌现了新一批的在线教育平台。沪江网于2001年诞生,自2006开始公司化运营,新东方在线于2005年上线运行。2010年,学而思网校正式上线,应用高清视频技术,开启录播时代。此时录播视频课件逐渐成为主流,行业尚未出现成熟的盈利模式,线上平台多是扮演辅助线下机构的角色。

商业化时期(2011-2016年):随着移动互联网的发展,教育行业与互联网的结合愈加紧密,许多在线教育公司纷纷成立,行业进入野蛮生长期。2011年,致力于在线青少儿英语教育的51Talk成立,并于2016年赴美上市;2012年,猿辅导在线教育成立,也是K12在线教育首个独角兽公司;2013年底,在线青少儿英语教育品牌VIPKID创立;2014年1月,作业帮APP正式发布,为中小学生提供全学科的学习辅导服务;2014年,网易有道正式宣布进军在线教育行业;2014年10月,跟谁学APP正式上线,于2017年6月正式推出高途课堂,聚焦小初高在线教育。另一方面,2016年直播的火热蔓延到了教育领域,直播课突破了在线教育原有的商业模式。以学而思网校为例,其2013年开始试水“录播+直播辅导”模式,2015年优化了直播课的模式,2016年开创“小班直播”的授课模式。智能手机与直播的出现扩展了线上学习场景,为在线教育的发展再添一把火,按课时收费的盈利模式也逐渐为用户接受。

盈利探索期(2017年至今):技术的进步推动服务模式持续创新,人脸识别、语音识别等AI技术作为辅助教学手段引入课堂,推动教学效果提升。与此同时,在线教育公司的大规模营收开始显现,头部教育机构新东方、好未来逐步加码线上教育,互联网巨头也纷纷入局。另一方面,随着流量红利逐渐消失,获客成本高企,如何实现盈利是行业面临的下一个问题。

图表1:在线教育行业发展历程

2、在线教育行业的主要参与者

当前,新东方、好未来等线下教育机构为保持竞争力、业务扩张和升级、打通产业链,通过自建和投资并购的方式入局在线教育;纯在线教育创业企业也不断涌现,在各个细分领域全面开花;BAT、今日头条等消费互联网公司看好在线教育行业,依托流量和资金优势进入市场;此外,移动通信公司、人工智能科技公司等也借助自身的渠道、流量、科技等优势切入不同领域。

我国在线教育行业主要有六类不同背景的参与者,包括线下教育机构、人工智能科技公司、出版传媒公司、纯在线教育机构、大型消费互联网公司、移动通信公司。六大参与者的特征如下:

(1)线下教育机构

代表公司:新东方、好未来、精锐教育、中公教育

主要目标:保持竞争力、业务升级和扩张

竞争优势:用户、渠道、品牌积累和行业Know-How

布局赛道:现有业务的线上化、上下游赛道

(2)人工智能科技公司

代表公司:科技、驰声科技

主要目标:看好在线教育场景,使技术落地

竞争优势:强科技能力

布局赛道:智能硬件和K12学科教育为主

(3)出版传媒公司

代表公司:凤凰传媒、皖新传媒

主要目标:扩展业务,打造数字出版生态

竞争优势:教育内容、渠道资源

布局赛道:数字内容、教育平台

(4)纯在线教育机构

代表公司:跟谁学、猿辅导、作业帮、VIPKID

主要目标:打造线上教育品牌,获得在线教育市场份额

竞争优势:技术、商业模式创新,资本加持

布局赛道:成人→语言→K12→素质

(5)大型消费互联网公司

代表公司:BAT、网易、美团、字节跳动

主要目标:看好在线教育市场,增加流量变现渠道

竞争优势:强技术能力、资金雄厚、渠道和流量优势

布局赛道:平台类为主,网易和字节跳动加码B2C业务

(6)移动通信公司

代表公司:华为、中国移动、中国联通、中国电信

主要目标:拓展业务场景、深化云服务体系

竞争优势:云服务能力、渠道资源、资金实力

布局赛道:教育信息化、智能硬件、内容与用户

二、在线教育行业的发展现状

1、国家政策大力支持

国家大力支持在线教育的发展,不断出台相关扶持政策。2018年教育部发布的《教育信息化2.0行动计划》中提出,到2022年基本实现建成“互联网+教育”大平台的发展目标。2019年的《政府工作报告》中明确提出发展“互联网+教育”,促进优质资源共享。

图表2:在线教育相关政策梳理

|

时间 |

部门 |

文件名称 |

相关内容 |

|

2018年4月 |

教育部 |

《教育信息化2.0行动计划》 |

到2022年基本实现“三全两高一大”的发展目标:建成“互联网+教育”大平台,信息化应用水平和师生信息素养普遍提高。教学应用覆盖全体教师、学习应用覆盖全体适龄学生、数字校园建设覆盖全体学校 |

|

2019年2月 |

中共中央、国务院 |

《教育现代化2035》 |

创新教育服务业态,建立数字教育资源共建共享机制。 |

|

2019年3月 |

国务院 |

《政府工作报告》 |

明确提出发展“互联网+教育”,促进优质资源共享。 |

|

2019年7月 |

教育部等六部门 |

《关于规范校外线上培训的实施意见》 |

2020年12月底前基本建立全国统一、部门协同、上下联动的校外线上培训监管体系。线上培训应当根据学生年龄、年级合理设置课程培训时长。 |

|

2019年9月 |

教育部等十一部门 |

《关于促进在线教育健康发展的指导意见》 |

扩大优质资源供给,满足多样化教育需求,推动线上线下教育融通。构建扶持在线教育发展的政策体系,加强基础设施建设。到2022年,现代信息技术与教育实现深度融合,在线教育质量不断提升,资源和服务标准体系全面建立,网络化、数字化的教育体系初步构建。 |

|

2020年3月 |

教育部 |

《教育部关于加强“三个课堂”应用的指导意见》 |

到2022年,全面实现“三个课堂”(“专递课堂”“名师课堂”和“名校网络课堂”)在中小学校的常态化按需应用,建立健全利用信息化手段扩大优质教育资源覆盖面的有效机制,课堂教学质量显著提高,教师教学能力和信息素养持续优化,学校办学水平普遍提升,推动实现教育优质均衡发展。 |

|

2020年7月 |

国家发改委、市场监管总局、网信办等十三部门 |

《关于支持新业态新模式健康发展激活消费市场带动扩大就业的意见》 |

大力发展融合在线教育。构建线上线下教育常态化融合发展机制,形成良性互动格局。允许购买并适当使用优秀在线课程资源。鼓励加大投入和教师培训力度,试点开展基于线上智能环境的课堂教学等。完善知识产权保护、内容监管、市场准入等制度规范,形成高质量线上教育资源供给。 |

2、教育行业线上化率逐年提升,2020年提升较多

2016年之前,在线教育仍以录播课形式为主,主要应用在高等教育和职业培训等成人教育领域。2017年直播技术成熟为在线教育带来规模化变现渠道,在线教育迎来加速发展期。从2016到2019年,教育行业线上化率从8%-10%提升5个百分点至13%-15%,平均每年提升约1.7个百分点。其中K12学科培训(K-12教育是美国基础教育的统称。"K"代表Kindergarten(幼儿园),"12"代表12年级(相当于我国的高三)。"K-12"是指从幼儿园到12年级的教育,因此也被国际上用作对基础教育阶段的通称。)、低幼及素质教育线上化率由此前的1%提升至5%-8%。2020年疫情影响下,一方面线上教育快速开采,同时线下教育规模大幅缩水,整体和细分市场的线上化率有较大提升。而随着疫情影响减弱,居民教育生活回归正轨,预计行业的线上化率会出现一定幅度下降。

图表3:2016-2021年中国教育行业线上化率及变化情况

3、在线教育市场规模逐年扩大,K12占比显著提升

根据艾瑞咨询的数据,在线教育行业市场规模稳步增长,2020年市场规模约4003.8亿元,同比增长24.1%,一方面,疫情对需求刚性的K12线上教培产生正向影响,另一方面,职业教育、高等学历教育受招录考试推迟、留学受阻等影响,线上培训市场规模增长受限,总体看2020年在线教育市场增速可能放缓。2021年市场规模有望达到4828.6亿元,同比增长20.6%。从付费用户规模看,随着在线教育的发展,用户付费意愿逐渐提升,疫情进一步加速用户认知,2021年在线教育付费用户规模或达2.28亿人,同比增长17.1%。

图表4:2012-2022E在线教育市场规模(亿元)及其同比增速

从细分市场来看,2020年一季度K12在线培训市场占比迅速提升至31.4%。随着新一代80/90后父母教育意识及消费能力的提升,以及00/10后孩子对互联网的天然熟悉,K12在线培训的发展不断加速。2020年初的疫情使得线下教学停滞,进一步加速了在线教育的发展,从百度指数的趋势来看,疫情爆发的1月直到3月,新东方在线网课、高途课堂等K12在线培训产品的百度搜索量大幅提升,出现明显峰值。根据艾瑞咨询的数据,2020年一季度K12在线培训占在线教育市场规模的比重为31.4%,相比2019年提升10.1pct。

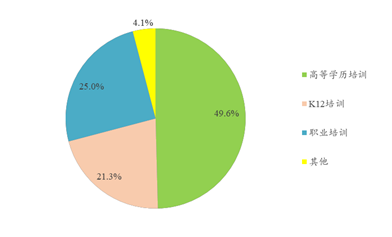

图表5:2019年中国在线教育市场规模结构

图表6:2020Q1中国在线教育市场规模结构

随着互联网技术的飞速进步,在线教育效果及优势越发突出,逐渐收获学生及家长的青睐。根据弗若斯特沙利文,从用户规模来看,我国在线校外辅导及备考课程付费学生人次从2013年的8050万增长到了2020年的2.27亿,CAGR达16%,2021年有望达到2.54亿人。与此同时,人均付费水平稳步提升,从2013年的1017元增长到了2020年的1710元,CAGR达7.7%,2021年有望达到1884元,未来两年增速超过10%。

4、行业逐步走向成熟和分工深化,To B市场空间被打开

随着我国教培行业不断走向成熟,行业分工亦不断深化和细化。培训机构可以聚焦自己的核心能力开展办学工作,而非核心能力则可通过向其他toB机构采购的方式获取;ToB机构也快速成长起来,扮演着赋能者的角色,课程内容、招生、师训、直播系统、管理系统等产品及服务大量涌现。随着一二线城市成为红海,具有教研和师资优势的机构通过toB模式输出课程实现市场下沉;此外,随着云服务发展成熟以及疫情对直播课需求的催化,大量提供直播授课系统等PaaS/SaaS服务的机构迅速成长起来,成为各种会展上的主力军。

5、疫情外生冲击,教育OMO按下快进键

2017年9月,李开复博士在“寻找中国创客”活动中,正式提出了OMO(Online-Merge-Offline)的概念,即线上线下融合。OMO是伴随技术进步、新的流量红利消退、产业链和价值链重构而产生的新业态,在零售领域OMO即新零售已较为成熟,但在教育领域,OMO还处于比较初级的阶段,缺乏明确定义。

(1)OMO的概念及本质

OMO是指以用户为核心、数据为引擎,对资源进行重构和配置,使线上线下服务互为延伸,提升用户体验和运营效率。其本质是以用户为核心,提升用户体验为目标,让用户获得质高价优的服务。

(2)OMO实施方式

利用技术手段,以数据为引擎,融合线上的便利和线下的体验、线上的高效和线下的信任。

(3)OMO发展背景

技术进步:移动互联网、大数据、云服务、人工智能技术发展,使得教育的在线化、数据化和智能化成为可能;

新的流量红利消退:2013在线教育元年以来,在线教育迎来供给大爆发,疯狂的跑马圈地使得线上流量红利优势消退,流量成本越来越高,在线教育机构需要为用户提供更优的服务和体验获得竞争优势;而传统线下机构经过近20年的快速发展也同时面临扩张瓶颈和线上机构的威胁,需要借助新技术提升用户体验和内部运营效率;

产业链和价值链重构:随着教培行业逐步成熟,行业产业链和公司内部价值链发生细分和重构,为转型OMO提供支撑。

(4)在线教育与教育OMO

技术进步往往伴随着新流量来源的出现和流量池的形成,并推动商业模式的改进和带动相关产业发展。移动互联网浪潮下,消费互联网以摧枯拉朽之势席卷而来,随着流量红利见底,产业互联网走上舞台。在教育领域,早期依靠社区、工具APP积累,流量端势能形成,随着直播打通了变现的模式,在线教育商业模式跑通并快速发展起来。但随着资本催化以及创业者大量涌现,在线教育的流量红利也面临枯竭,直接表现就是流量成本越来越高。在线教育也面临着从“消费互联网”到“产业互联网”的转型,从原来依靠流量红利的流量逻辑进入到依靠数字化、智能化提升生产力的融合与赋能逻辑,也即教育OMO。

三、在线教育发展趋势

1、行业进入商业格局重塑窗口期,短期内仍是跑马圈地的厮杀

教育行业短期靠营销,长期靠优秀的产品体验和效果来建立差异化的竞争优势。现阶段,在线教育行业整体仍处于营销驱动阶段,头部玩家纷纷大额融资备足粮草,准备新一轮的跑马圈地。资本市场更加奖励头部企业,融资轮次向后迁移,融资金额向头部企业倾斜。从融资情况看,2021年在线教育企业间的竞争会更加的残酷和激烈,腰部和尾部的小企业面临着较大的生存压力。

2、一二线城市趋于饱和,下沉市场成为新的竞争点

教培市场同样遵循着从一线向二线再向低线城市渗透的规律,历经20余年发展,无论是线上教育还是线下教育,一二线市场都已十分饱和。以K12线下培训为例,主要巨、大型机构在一二线城市的校区数占比超90%,增长空间已有限。在线教育情况亦类似,尤其是低龄市场,仍以一线及头部二线城市用户为主。一二线城市用户虽然经济能力整体更强,但总量和时间有限,随着供给品类越来越多,必然会出现存量的争夺,向用户群体更广泛的低线市场下沉成为继续保持高速增长的必然选择。下沉策略选择上,职业教育领域多选择线下双师模式,K12培训则采取在线大班或是向当地机构输出内容的方式,低幼市场中,头部企业则采取AI互动课的方式向低线城市下沉。

3、在线教育与线下教育将平分秋色,相得益彰

在线教育疯狂投放、跑马圈地,传统的线下教育也并非坐以待毙,而是积极利用技术赋能,提升用户的学习体验和效果。如果问未来5-10年在线教育是否会颠覆线下教育,更可能的情况或许是影响趋弱,因为不能及时求变的线下机构也会逐渐消失,线上线下的边界会越来越模糊,回归到利用科技为教与学服务的本质。按照我们所定义的狭义的在线教育,即必须是线上交付同时随处可学,我们判断,在线教育与线下教育未来是一种平分秋色,相得益彰的存在。

图表7:线上教育与线下教育相得益彰

|

在线教育 |

线下教育 |

|

•充分利用技术赋能,让在线教育形式愈加有趣 •通过地面营销等方式进行获客 •通过开设线下体验中心等方式提升用户信任度和体验 •向线下机构输出内容和技术,合作共赢•开设线下中心 |

•依托线下体验好、场景佳的优势,并借助线上备授课、管理等工具的赋能,提升学员的学习效果和体验,并提升内部管理的效率 •开拓线上业务满足不同学员的不同需 |

4、在线化浪潮向职业教育纵深

2017年以来,在线教育高速发展,但主要的资源聚焦在K12领域,在线职业教育虽然体量尚可,但资源投入不足,课程形式和用户体验有待改进和升级,仍处于比较初级阶段。随着K12在线教育竞争格局初现,头部梯队形成,资本或将目光投向市场空间同样十分广阔、发展前景较好的职业教育领域,推动原有传统培训赛道的在线化重建和新的在线职业教育培训细分赛道的产生。